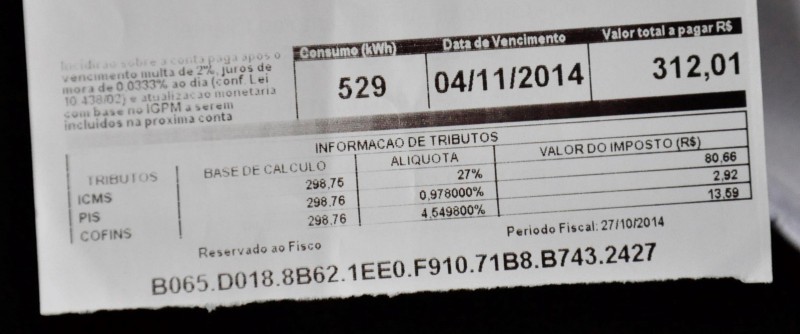

Em 2014, o cidadão mato-grossense, além de pagar contas extremamente altas de energia, também sofreu com tributos abusivos e em duplicidade. A base de cálculo usada para cobrança dos tributos na conta de energia em tese é de 27% para Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); 0,97% é referente ao Programa de Integração Social (PIS) e 4,54% diz respeito à Contribuição para Financiamento da Seguridade Social (Cofins).

Isso é o que uma residência comum tem descrito em sua conta, que seria o que se paga pelos impostos de energia – sem contar a cobrança da Contribuição de Iluminação Pública (CIP) –, mas a realidade é um pouco diferente, pois o que acontece na verdade é a chamada “dupla tributação” na sistemática de cálculo. Isso quer dizer que você paga impostos duas vezes.

Em uma conta de R$ 312, por exemplo, R$ 97,17 é o valor total dos tributos; R$ 201,58 é o valor do consumo, que é dividido em: energia (R$ 122,44), distribuição (R$ 66,46), transmissão (R$ 3,45) e encargos setoriais (R$ 9,26), além da tarifa da CIP, que nesse caso tem o valor de R$ R$ 13,26.

Em uma base de cálculo de 27% de ICMS sobre R$ 201,58 o valor que deveria chegar é de R$ 54,42 de ICMS, mas o valor real pago é R$ 80,66. Uma diferença de R$ 26,24 ou 13% a mais só de ICMS. Se somados ainda ao PIS e Cofins, uma conta com valor de consumo de R$ 201,58 em que os tributos totais são de R$ 97,17, como dito anteriormente, podemos concluir que a tributação representa 45,2% sobre o valor consumido.

Isso porque, na hora de somar tudo, a Cemat/Energisa inclui os próprios tributos para base de cálculo da tributação. Logo, ao invés de usar os R$ 201,58 do valor de consumo, eles se utilizam desse valor somado aos R$ R$ 97,17. Ou seja, R$ 298,75 é o valor usado para calcular esses mesmos R$ 97,17. Depois somam isso aos R$ 13,26 da CIP e chegam ao valor final de R$ 312.

Apesar disso, a prática é comum e amparada pela Lei nº 7098, de 30 de novembro de 1988, que consolida as normas referentes ao ICMS e dispõe sobre a base de cálculo do imposto em seu artigo 6º quando diz: “Integra a base de cálculo do imposto o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle”.