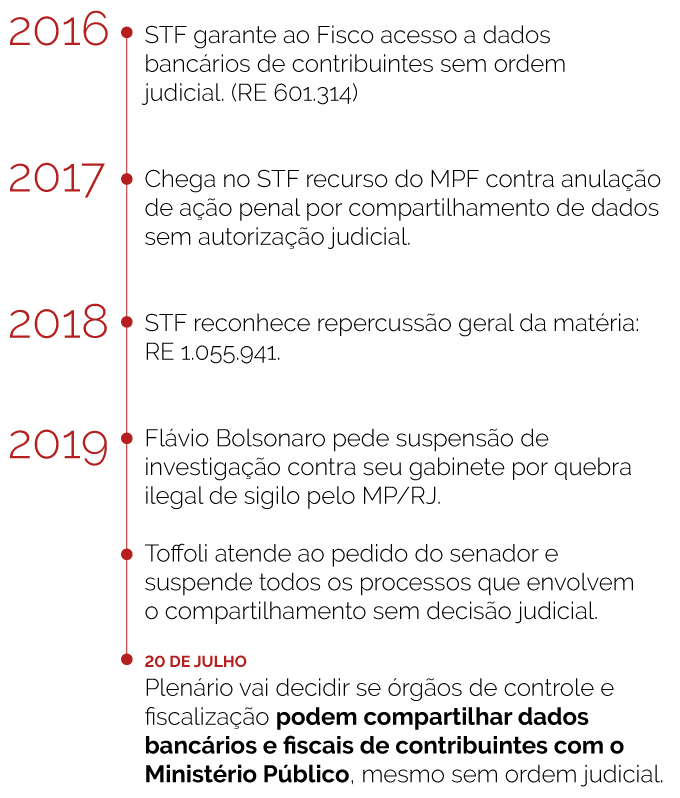

Nesta quarta-feira, 20, o plenário do STF deu início ao julgamento que versa sobre a possibilidade do compartilhamento de dados fiscais e bancários por órgãos de controle e fiscalização com o MP sem autorização judicial.

Único a votar nesta sessão, ministro Toffoli reconheceu a constitucionalidade do compartilhamento de informações, mas impôs deveres ao MP: instaurar procedimento investigatório criminal e comunicar ao juízo competente para supervisão judicial, no que se refere às RFFP's – Representações Fiscais para Fins Penais da Receita Federal. Quanto aos relatórios produzidos pelo antigo Coaf, o ministro permite o compartilhamento.

Entenda

O recurso sobre a matéria está no STF desde 2017, quando o MPF ajuizou recurso contra decisão do TRF da 3ª região, que anulou ação em que houve compartilhamento de dados sem autorização judicial. No caso concreto houve o compartilhamento de 600 folhas detalhadas com informações de extratos bancários e impostos de renda dos réus e de terceiros.

Assista ao vídeo e entenda a controvérsia:

- Voto do relator

Ministro Toffoli deu provimento ao recurso invalidando acórdão do TRF da 3ª região, no caso concreto, uma vez que o Tribunal a quo procedeu a uma nulidade generalizada sobre o compartilhamento de dados sem autorização judicial.

Durante seu voto, Toffoli fez uma análise sobre os relatórios produzidos pelo antigo Coaf; os dados compartilhados pelo Fisco nas RFFP's e a natureza dos dados.

Sobre os RIFs – Relatórios de Inteligência Financeira, produzidos pela UIF – antigo Coaf -, Toffoli entendeu ser possível o compartilhamento. Ele ressaltou que as informações destes relatórios não são provas, mas sim meio de obtenção de provas, tal como a colaboração premiada. No entanto, frisou a impossibilidade da produção de relatórios "por encomenda" contra cidadãos ou autoridades sem que haja investigações abertas contra eles.

"Por entender preservada a intangibilidade da intimidade, do sigilo de dados, que gozam de proteção constitucional, artigo V, incisos 10 e 12, da CF, não tenho dúvidas quanto a possibilidade da UIF compartilhar RIFs, por solicitação do MP, da polícia, ou outras autoridades competentes. Todavia, a sua disseminação deve ser feita única e exclusivamente mediante seus sistemas eletrônicos, de segurança, que deverão ser certificados com registro de acesso (…) Fica vedada assim a produção e disseminação por qualquer outro meio de comunicação."

Já sobre os dados obtidos pelo Fisco, o ministro permitiu o compartilhamento, mas impôs deveres ao MPF. Toffoli fez a diferenciação entre dados globais e dados sensíveis (extratos bancários, imposto de renda). Estes últimos não podem ser compartilhados sem autorização judicial. Além disto, o encaminhamento pela Receita da representação só deve ocorrer nos casos de indícios de crimes contra a ordem tributária, contra a previdência social e dos crimes de descaminho e contrabando, incluindo a lavagem de dinheiro.

Assim definiu o ministro:

– Reputou constitucional o encaminhamento pela Receita Federal da Representação Fiscal para Fins Penais para o Ministério Público Federal.

– Ressalva: as RFFPs não podem ser instruídas com documentos considerados sensíveis, relativos à privacidade. Tais quais: íntegra de extratos bancários ou a declaração anual de imposto de renda. Para isso, é necessária autorização judicial.

– O MPF ao receber a RFFP deve instaurar PIC e deve, necessariamente, comunicar ao juízo competente para supervisão judicial.

“Eu permito o compartilhamento das informações, com a abertura de PIC imediato e com a imediata submissão ao judiciário para supervisão judicial", disse o ministro.

- Veja a íntegra do voto de Toffoli.

Sustentações:

- Augusto Aras

Ao iniciar sua sustentação, o PGR Augusto Aras suscitou questão de ordem dizendo que Toffoli, ao suspender todos os processos sobre o tema, ampliou o objeto do RE, alegando que o recurso trata apenas do compartilhamento de dados entre o Fisco e o MP, não incluindo outros órgãos de controle e fiscalização, como a UIF, antigo Coaf.

Sobre a controvérsia com a UIF, Aras levantou três premissas: (I) a UIF atua no âmbito de promover a segurança nacional; (II) os relatórios de inteligência financeira não constituem meios de prova, mas apenas de meios de obtenção de provas, sem juízo de valor; (III) nenhum agente público tem acesso amplo e irrestrito a dados fiscais e financeiros.

O PGR disse que os dados emitidos pelo antigo Coaf chegam ao MP sem detalhamento e, por isso, o envio não pode ser considerado quebra de sigilo.

Aras sustentou que o MPF não quer inovar no pedido, requerendo acesso a dados que são submetidos a reservas de jurisdição, como extratos bancários ou impostos de renda. Ele ressaltou que este tema já foi analisado pelo STF, pois são dados que atingem diretamente à privacidade dos cidadãos.

Ele explicou que o MP não requisita as informações, mas recebe de ofício dos órgãos:

O PGR chamou atenção para as consequências da prévia autorização judicial: a elevação da percepção de risco, a redução de investimentos estrangeiros e obstáculos no combate à corrupção.

“Não é só a lei anticorrupção que está em causa aqui nessa sentada de julgamento, é também a credibilidade do sistema financeiro brasileiro.”

- IBCCRIM

O advogado Gustavo Henrique Badaró, representante do IBCCRIM – Instituto Brasileiro De Ciências Criminais falou como amicus curiae no processo.

Ele enfatizou a relevância da preservação da privacidade dos indivíduos. Para o causídico, os órgãos que têm poderes de persecução penal – podendo atingir diretamente os cidadãos – não podem ter acesso geral ao fluxo de informações.

Badaró defendeu que seja mantida a jurisprudência sobre a comunicação direta entre instituições financeiras e Receita, exigindo que, nas comunicações detalhadas entre o MP e a autoridades, haja o controle prévio jurisdicional para garantir com efetividade o direito à privacidade.

- Processo: RE 1.055.941